DEFINICIONES Y CATEGORIAS

EMBI

El Índice de Bonos de Mercados Emergentes (EMBI+) es un indicador de la rentabilidad total de los instrumentos de deuda externa negociados, denominados en dólares americanos, en los mercados emergentes. El índice EMBI regularmente cubre bonos Brady denominados en US dólares y eurobonos. Con el EMBI + el índice se extiende a los Mercados Emergentes. En sus inicios para 1992 el EMBI+ abarcaba sólo los bonos Brady. El EMBI+ para deuda externa es el Índice Global EMBI de JP Morgan.

Además de servir como punto de referencia, el EMBI + ofrece a los inversores una definición del mercado de los mercados emergentes de deuda en moneda externa, una lista de los instrumentos negociados, y una compilación de sus términos.

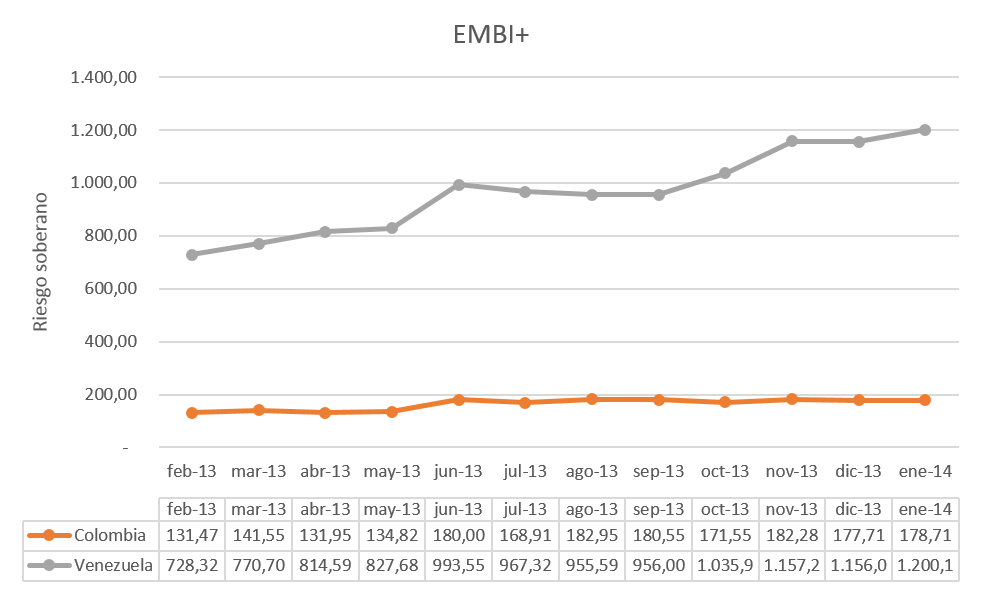

Cuando al día 25 de enero del 2014 el EMBI+ de Venezuela alcanza 1200,12 puntos básicos, se debe interpretar que los bonos de deuda externa venezolana están pagando 12,00 % adicional al rendimiento de los bonos del tesoro de Estados Unidos. Esa prima adicional es una compensación por la probabilidad de incumplimiento de pagos del Gobierno de Venezuela.

Economía regulada vs poderes regulados

Venezuela a lo largo de los últimos cincuenta años ha sido un país presidencialista, pero durante los últimos quince años, prácticamente todos los poderes públicos están bajo control del Gobierno e igualmente las variables resultado: precios, costos y tasa de cambio están bajo la tutela del Estado.

En Colombia, por el contrario los últimos quince años se han caracterizado por una profundización de la democracia, con poderes públicos independientes y autónomos, se puede afirmar que el modelo de Colombia es de poderes regulados y el de Venezuela de economía regulada.

Costo de recursos propios

El Modelo de Valoración del Precio de los Activos o Capital Asset Pricing Model (conocido como modelo CAPM) es una de las herramientas más utilizadas en el área financiera para determinar la tasa de retorno requerida para un cierto activo. De la manera más sencilla nos sirve para estimar cuánto debe esperar un emprendedor como retorno de lo invertido en una empresa.

CAPM calcula la tasa de rentabilidad apropiada y requerida para descontar los flujos de caja proyectados futuros que producirá un activo, dada la apreciación de riesgo que tiene ese activo.

El primer componente, es el riesgo que el inversionista asume cuando la rentabilidad del activo puede variar por razones atribuibles directamente a la gestión de la firma, la competencia o la aparición de nuevas tecnologías. El segundo componente, es el riesgo que se corre, debido a que la empresa opera en un entorno socio-económico dado.

Así por ejemplo, si usted realiza una inversión en una empresa que opera en Venezuela, la probabilidad que la rentabilidad de esa inversión sea diferente a la que espera obtener es la suma del riesgo único y del riesgo de mercado. En otras palabras usted espera recibir una compensación que cubra el riesgo de operar en un ambiente sociopolítico y económico como el de Venezuela y por la gestión de la empresa.

Inflación y riesgo soberano

Venezuela es un país con uno de los mayores índices de inflación en el mundo, en América Latina es el indiscutible líder. Durante los últimos quince años el Gobierno ha manejado una cuantiosa renta derivada del negocio petrolero, equivalente a cinco veces y medio el costo de la reconstrucción de Europa luego de la segunda guerra mundial.

El Gobierno venezolano no se ha visto obligado a efectuar ningún esfuerzo de productividad fiscal pues no requiere de una economía eficiente y pujante para extraer renta tributaria, incluso puede promover un empresariado y una clase trabajadora parasitarios que les sirvan como medio propagandístico electoral.

La casi totalidad de los países del mundo están obligados a incentivar la eficiencia y productividad del sector privado de modo que el gobierno pueda obtener por la vía tributaria los recursos necesarios para financiar el gasto público.

Bajo el socialismo del siglo XXI, es compatible el perfil esencialmente político de los funcionarios públicos venezolanos con la cultura de gestión del gobierno: desde el presidente hasta el más modesto funcionario conocen de maniobras políticas pero prácticamente nada, en lo técnico y profesional, de las competencias necesarias para el ejercicio de su cargo público.

Mal gasto público, controles, escasez e inflación, en un país que lo importa casi todo, hacen que el riesgo de incumplimiento de pagos internacionales sea una realidad, es muy factible que ya se esté incumpliendo. Por lo tanto, prestarle a Venezuela requiere un mayor costo de deuda y de allí un mayor riesgo soberano.

RIESGO PAÍS, INFLACIÓN Y COSTO DE RECURSOS PROPIOS

Riesgo soberano

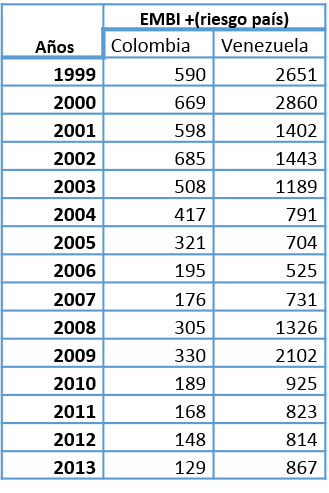

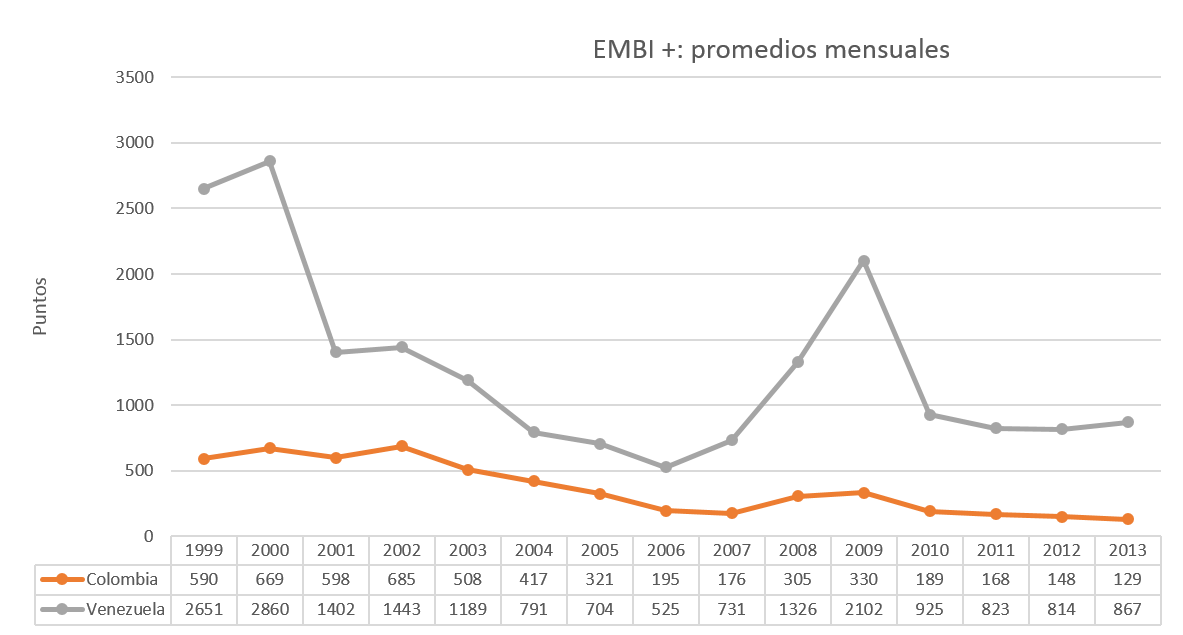

La tabla a continuación valida lo afirmado en párrafos anteriores, el riesgo soberano de Venezuela siempre ha estado por encima del de Colombia, es más durante los últimos años, tiende a ampliarse la brecha entre ambos países.

Incertidumbre

Es conveniente precisar dos categorías económicas, ellas son riesgo e incertidumbre. Cuando una determinada acción puede conducir a varios resultados con una determinada probabilidad, estamos en presencia de un riesgo. Cuando los posibles resultados de una determinada acción son completamente desconocidos, lo que existe es incertidumbre.

Cuando una situación está bajo incertidumbre los valores históricos registrados muestran una variabilidad mayor, cuando estamos bajo incertidumbre un producto puede tener precios diferentes en una misma localidad, cuando hay mayor incertidumbre los precios son inestables, suben y bajan desordenadamente. Desde el punto de vista estadístico a mayor incertidumbre, mayor error típico.

No solo Venezuela es un país de mayor riesgo, es también un país con mayor incertidumbre. El error típico de Venezuela es 176% mayor que el de Colombia.

Inflación

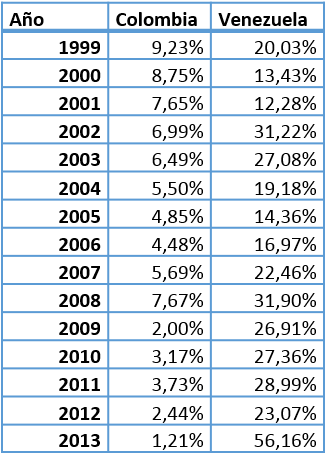

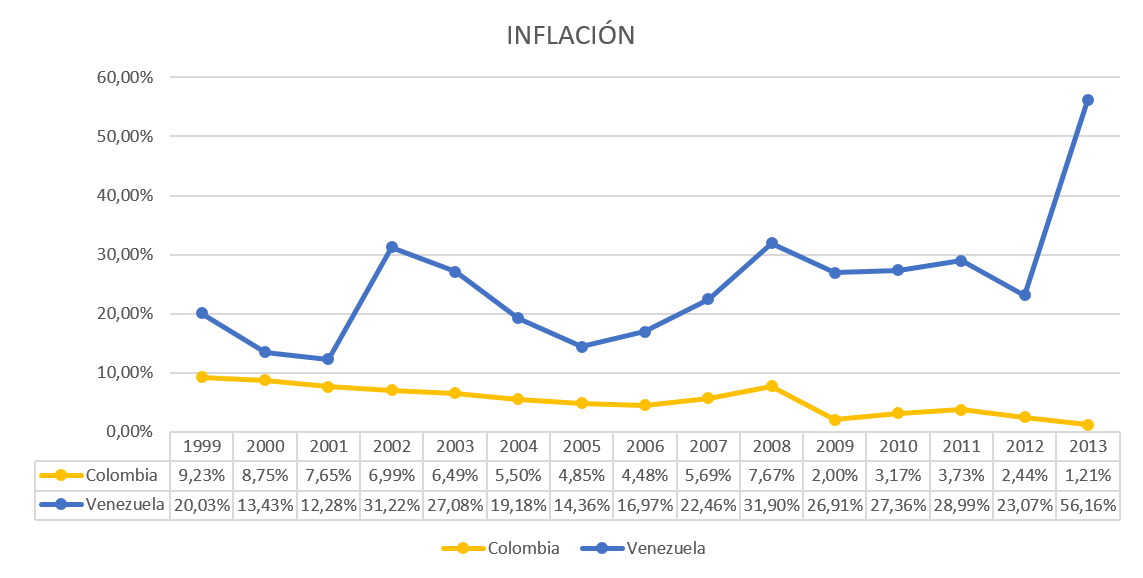

El emprendedor en Venezuela no solo enfrenta un mayor riesgo soberano, una mayor incertidumbre, también debe hacer frente a la inflación. Igualmente el panorama inflacionario es lúgubre, la brecha es grande y se amplía en el tiempo.

Tasa equivalente de rendimiento mínimo

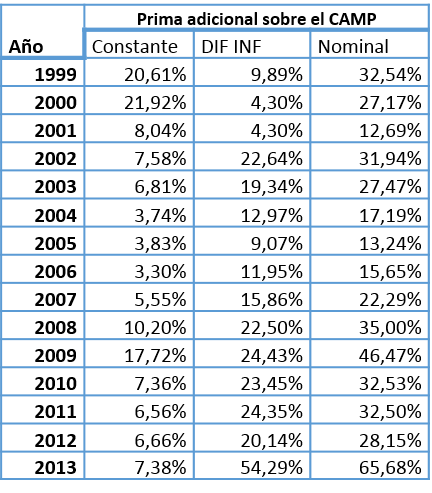

Cada una de las variables analizadas anteriormente tiene un efecto mesurable en términos de expectativas de negocios. Nominalmente, en cada momento el rendimiento esperado en Venezuela debe cubrir una brecha entre 13,24% (año 2005) y 65,68% (año 2013), un emprendedor en Venezuela a diciembre del 2013 debe ganar 65,68% mas por cada unidad monetaria que su homólogo en Colombia.

Aquí y ahora

La aceleración del deterioro es dramático, no por su manifestación sino por la tozudez del Gobierno venezolano en no realizar los ajustes coyunturales necesarios, esto sin considerar los ajustes estructurales. Por coyuntura nos referimos al manejo de la liquidez monetaria, de la política cambiaria y del gasto público y a los controles de variables resultado (precios y costos). Lo estructural es lo relacionado con temas como la inamovilidad laboral, los incentivos perversos, la discrecionalidad en la política pública, los derechos de propiedad y la autonomía y separación de los poderes públicos.

Francisco J Contreras M

http://ve.linkedin.com/in/fjcontre35/

Profesor excelente como siempre!!! … Yo le agregaría una 3ra. columna a la tabla del riesgo país con la diferencia entre Colombia y Venezuela. Notable¡